結婚 後 家 を 買う タイミング

結婚後、いつ家を購入すべきかは、多くの夫婦が真剣に考える重要な課題です。新しく始まる家庭の基盤として、マイホームは夢でもありますが、そのタイミングによって今後の生活に大きな影響を与えます。

結婚直後すぐに購入する夫婦もいれば、数年後に備えて貯蓄を重ねてからという選択をするカップルもいます。収入の安定、貯金額、将来的な子育ての計画、勤務地の変動など、考慮すべき要素は多岐にわたります。最適なタイミングを見極めるためには、夫婦間での十分な話し合いと、長期的なライフプランの見直しが不可欠です。

結婚後の住宅購入の最適なタイミングとは?

結婚を機に新生活を始めるにあたり、マイホーム購入を考える夫婦は多くいます。しかし、いつ家を買うのがベストなのかは、夫婦それぞれのライフスタイル、収入状況、将来設計によって大きく異なります。

一般的には、結婚後1年から3年の間に住宅購入を検討するケースが多く、その時期にはある程度の貯蓄が貯まり、二人の生活スタイルが落ち着いてくる傾向があります。

また、子育てを意識し始める前、あるいは妊娠が発覚する前など、ライフイベントに先立って住宅を購入する動きも少なくありません。日本では住宅ローンを長期間にわたって返済することになるため、金銭的な安定性が確保されている段階で購入するのが望ましいとされています。

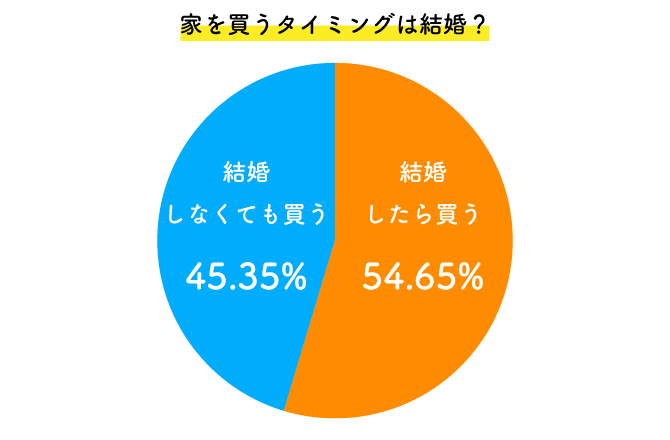

結婚直後の購入は無理がある?

結婚直後に家を買うことは、資金面や生活の安定の観点からリスクを伴う場合があります。新婚生活では、二人の生活リズムや価値観のすり合わせが必要であり、その中で住宅購入という大きな決断を下すのは負担になりがちです。

また、結婚直後は結婚資金(結婚式、新婚旅行、家具家電の購入など)で貯蓄を大きく使っていることも多く、住宅購入に必要な頭金が不足しがちです。

さらに、住宅ローンの審査においては安定した収入や勤続年数が重視されるため、転職直後や勤続年数が短い場合は融資が通りにくいという現実もあります。そのため、少なくとも結婚後1年程度は生活を落ち着かせ、貯蓄を増やしてから購入を検討するのが現実的です。

子どもが生まれる前のタイミングが理想?

多くの専門家は、出産前に住宅を購入することを推奨しています。理由の一つは、ライフプランの柔軟性が保たれているため、広さや間取り、立地など、将来を見据えたマイホーム選びがしやすいからです。

また、出産後に住宅ローンの返済を始めると、教育費や医療費など新たな支出と重なり、家計の負担が大きくなる恐れがあります。さらに、妊娠・出産によって妻が仕事を一時的に休む場合も多く、その際の収入減少を見越した資金計画が不可欠です。そのため、子どもが生まれる前、特に妊娠が発覚する前までに住宅を決定しておくことで、精神的・経済的な余裕を持って新居生活をスタートできると考えられています。

住宅ローンの審査タイミングと年齢の関係

住宅ローンを組む際、借り入れ可能な年齢は大きなポイントです。多くの金融機関では、ローンの返済終了時に.borrower(借り手)が80歳未満であることを条件としています。例えば、40歳で35年ローンを組む場合、返済終了時は75歳となり、ギリギリのラインとなります。

そのため、30代前半での購入が最も有利とされており、金利の条件や借入額の面でも有利です。逆に40歳を超えてから購入を検討すると、ローンの借入可能額が制限されたり、頭金の割合が多く求められたりするケースが増えます。以下の表は、年齢別の住宅購入のポイントをまとめたものです。

| 年齢 | 住宅購入のメリット | 注意点 |

|---|---|---|

| 20代後半 | 長期のローン返済が可能。金利負担を抑えやすい | 勤続年数や貯蓄が不十分な場合がある |

| 30代前半 | 収入・貯蓄・勤続年数が安定。審査通りやすい | 子育てとのバランスを考慮する必要あり |

| 30代後半~40代 | 経済的に余裕があることが多い | ローンの借入可能年数が短く、返済額が大きくなる |

結婚後のマイホーム取得で押さえるべきライフイベントのタイミング

結婚後に家を買う際には、単に経済的余裕があるかどうかだけでなく、ライフイベントとのタイミングが極めて重要となる。出産や転勤、教育費の準備など、夫婦の将来計画と住宅購入が大きくかかわってくるため、数年先のスケジュールを含めて慎重に検討する必要がある。

特に、住宅ローンの返済期間と子育て期間が重なると家計への負担が増すため、年収の推移やボーナスの有無も含めた綿密な資金計画が求められる。また、住宅取得支援制度や税制優遇も結婚後に適用されるケースがあるため、制度の適用タイミングを逃さないよう注意しなければならない。

住宅ローンの審査を受けるための安定した収入の確保

住宅ローンを組むには、金融機関からの信用を得るために継続的な収入が不可欠である。結婚直後は生活費の調整や転職の可能性もあり、収入が不安定になりやすい。そのため、正社員としての雇用が確立され、昇進やボーナスの見通しが立つタイミングでローン審査を受けるのが理想だ。

また、共働きの夫婦であれば、二人の収入を合算することで借入額が増える可能性があるが、片方に収入変動のリスクがある場合も考慮すべきだ。ローンの審査には勤続年数や信用情報も大きく影響するため、早すぎず遅すぎず、安定した状況下での申請が鍵となる。

出産や子育てとのスケジュール調整

出産を控えている場合、住宅購入のタイミングは子育て環境や将来的な家族構成に大きく影響する。妊娠中や新生児がいる時期に引っ越しや新築の立ち会いを行うのは非常に負担が大きいため、第一子の出産前に住宅を確保するか、数年後に余裕を持ったタイミングで検討するかの判断が必要だ。

また、子育て支援のある地域や学校区の良さも重要な要素であり、将来的な教育費を見越して、家賃の節約と資産形成を兼ねたマイホーム購入が合理的な選択となることが多い。購入時期を子育てのフェーズに合わせることで、長期的な生活の質を高めることができる。

税制優遇や補助金の適用タイミング

日本では、住宅ローン控除やすまい給付金など、住宅取得に際しての税制優遇措置が数多く存在する。これらは結婚後の一定期間内に住宅を購入した場合に適用されるため、取得時期を誤ると損をする可能性がある。

特に、年末までの引き渡しがローン控除の適用条件となるケースが多く、工事の遅延や書類手続きの遅れに注意が必要だ。また、地方自治体によっては新婚夫婦向けの補助金があり、引っ越し費用や住宅購入資金の一部を助成する制度もある。こうした制度の申請には一定の条件があるため、事前に情報を収集し、適切な申請タイミングを逃さないことが大切だ。

ライフステージ別の資金計画の立案

結婚後の住宅購入には、短期・中期・長期のライフステージを意識した綿密な資金計画が不可欠である。例えば、結婚直後は結婚式や新婚旅行でまとまった出費があるため、頭金の準備が難しい場合もある。

3年から5年ほど生活を安定させ、貯蓄額が一定水準に達してから購入を検討するのが現実的だ。また、昇進時期や転勤の可能性を考慮し、将来的な転居リスクも計算に入れるべきである。退職金を見込んだローン返済計画はリスクが高いので、定年までの返済シミュレーションを重ね、無理のない範囲で購入タイミングを決めることが肝心だ。

住宅の種類と取得時期のマッチング

注文住宅か建売住宅か、あるいは中古住宅かによって、引き渡しまでの期間や初期費用が大きく異なるため、結婚後の取得タイミングとも密接に関係する。注文住宅は希望に沿った设计ができる反面、設計から着工、完成までに1年以上かかることも多く、出産予定がある夫婦にとっては厳しい場合もある。

一方、建売住宅は即入居可能な物件も多く、スピーディーな取得が可能だ。中古住宅の場合、リフォーム費用や修繕積立金の状況も確認する必要があり、急いで購入するよりも、時間をかけて物件を吟味する余裕を持ちたい。それぞれの取得サイクルを理解し、自分たちの生活リズムに合った選択をすることが重要である。

よくある質問

結婚後に家を買う最適なタイミングはいつですか?

結婚後の家購入の最適なタイミングは、一般的に結婚後1〜3年ほどです。この時期は生活スタイルが安定し、収入や貯蓄の見通しが立てやすくなるため、住宅ローンの計画もしやすいです。また、子どもが生まれる前であれば、将来的な教育費などの負担も考慮しやすくなります。家族のライフプランに合わせて判断することが大切です。

新婚時に家を買うことのメリットは何ですか?

新婚時に家を買うメリットは、早期に資産形成ができることです。住宅ローンの返済期間が長くとれ、月々の負担を軽減できる場合もあります。また、夫婦で希望の間取りや立地を選び、自分たちの理想の住まいを作れる点も大きいです。将来的に価値が上がることも期待でき、長期的な視点で見ると財産としての価値も高まります。

結婚後すぐ家を買うデメリットはありますか?

結婚後すぐの家購入には、生活の変化に対応しきれないリスクがあります。収入や支出の変動が予測しにくく、住宅ローンの審査が通らない可能性もあります。また、夫婦の価値観の違いが顕在化し、住まい選びで衝突することも。さらに、メンテナンス費用や固定資産税などの継続的な出費があり、経済的な負担が大きくなることもあります。

家を買う前に夫婦で話し合うべきことは何ですか?

家を買う前には、予算、将来的なライフプラン、住みたい地域、間取りの希望などを夫婦でしっかり話し合うべきです。また、住宅ローンの返済計画、貯蓄状況、両親の介護などの将来費用も共有しておくことが大切です。意見の違いが出たときは妥協点を見つける努力をし、共通の目標を持てるようにすることが、円満なマイホーム取得の鍵となります。

Si quieres conocer otros artículos parecidos a 結婚 後 家 を 買う タイミング puedes visitar la categoría 家を買う.

コメントを残す