何 歳 で 家 を 買う

家を買うタイミングは、人生において非常に重要な決断の一つです。特に日本では、住宅購入は資産形成や将来の生活設計に大きな影響を与えます。では、「何歳で家を買う」のが最適なのでしょうか。

一般的には30代が目安とされますが、収入の安定、貯蓄の額、将来的なライフスタイルなど、個人の状況によって最適な時期は異なります。また、住宅ローンの返済期間や定年後の生活も考慮に入れる必要があります。この記事では、年齢別のメリット・デメリットや、購入を検討する際に押さえるべきポイントについて詳しく解説していきます。

日本人はどのくらいの年齢で家を購入しているのか

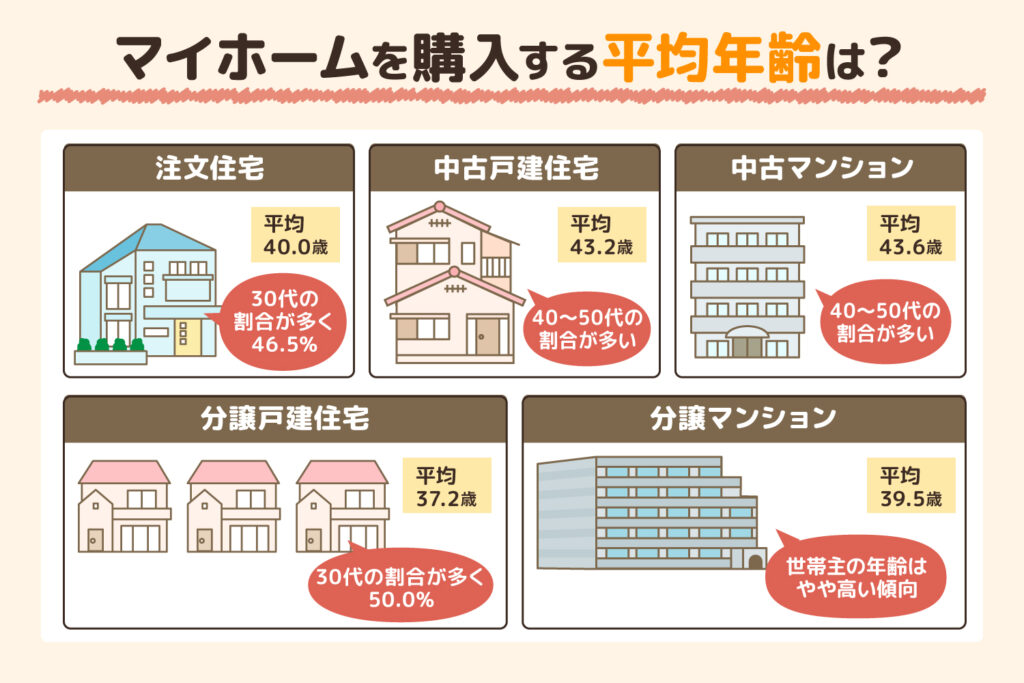

日本では、住宅を購入する年齢は近年徐々に高くなっている傾向にあります。統計によると、2023年の民間住宅ローン利用者の平均購入年齢は約37歳となっており、特に都市部ではそれよりも若干高いケースも見られます。

住宅購入は人生における重大な決断の一つであり、安定した収入や将来的なライフプラン、結婚や出産のタイミングなど、さまざまな要因が影響しています。

地方都市や郊外に住む人たちは、住宅価格の安さや土地の広さといった利点から若いうちに家を購入する傾向があり、一方で東京や大阪などの大都市圏では、住宅価格の高騰や賃貸生活の長期化により、30代後半から40代になってからの購入が一般的です。また、両親のサポートや頭金の準備期間も購入時期に大きく関わっており、経済的な成熟度が購入年齢に反映されていると言えます。

住宅購入の平均年齢の推移

日本の住宅購入における平均年齢は、1990年代には30歳前後で家を持つことが一般的でしたが、2000年代以降は少しずつ上昇しています。

このような変化の背景には、非正規雇用の増加、給与水準の伸び悩み、また教育期間の長期化による初任給時期の遅れなどが挙げられます。特に20〜30代の若年層の多くが、早期に持ち家を持つことへの経済的ハードルを感じており、実家に留まったり、賃貸に長く住み続ける選択をするケースが増えています。

住宅金融支援機構の調査によると、2023年の新規住宅ローンの契約者の平均年齢は37.2歳となっており、特に一戸建てでは38.1歳、マンションでは35.7歳と、住宅タイプによっても差が見られます。このように、購入年齢の後ろ倒しが進む中で、ライフステージに合わせた購入タイミングの調整が求められています。

年齢別の購入動機とライフステージの関係

住宅購入のタイミングは、年齢だけでなくライフイベントと強く結びついています。20代での購入は比較的少なく、多くは結婚や出産を機に住環境の変更を考える30代が中心です。

特に30歳から35歳の間は、二人暮らしの安定や子どもが生まれる時期と重なり、広さのある一戸建てや子育てに適した地域への移住を目指す家庭が多くなります。

また、40代では、子どもの教育環境の確保や、親の介護を視野に入れた住まい替えが購入の動機となることが多いです。

このように、年齢が上がるごとに、住宅の目的が「生活の安定」から「将来の支援」へと変化しており、ライフステージに応じた住まいの選択が重要になっています。特に核家族化が進む現代では、自分たちの老後を見据えた住宅選びも注目されています。

地域別の購入年齢と影響要因

日本の住宅購入年齢には、地域による顕著な差があります。東京23区などの大都市では、平均購入年齢が40歳前後になることも珍しくなく、これは地価の高さと住宅ローンの返済負担が主な要因です。

一方、地方都市や農村部では、30代前半での購入も可能で、土地付き一戸建てが比較的安価に手に入るため、若年層の購入が進んでいます。また、地方自治体が行う住宅取得支援制度や子育て世帯への補助金も、購入を後押しする要因となっています。

都市と地方の格差だけでなく、交通の便や職場への通勤時間も購入判断に影響し、通勤圏内の中間地点(例:埼玉県、神奈川県の郊外)では、比較的早い段階での購入が見られます。以下は、主要地域の平均購入年齢を示したものです。

| 地域 | 平均購入年齢 | 主な要因 |

|---|---|---|

| 東京都心(23区内) | 約40歳 | 高額な住宅価格、住宅ローンの負担 |

| 大阪市 | 約38歳 | 中古マンション市場の活発さ、交通網の整備 |

| 札幌市 | 約36歳 | 地価の低さ、寒冷地住宅補助制度 |

| 福岡市 | 約35歳 | 移住促進策、若年層の流入 |

| 地方農村部 | 約33〜35歳 | 空き家対策、補助金制度の充実 |

家を買う最適な年代:日本の実情と将来設計

日本で家を買う際の最適な年代は、一般的に30代後半から40代前半とされている。この時期は、職業が安定し、収入も増加傾向にあるため、住宅ローンの返済計画を立てやすくなる。

また、結婚や子育てといったライフイベントと重なることも多く、居住空間のニーズが高まる時期でもある。特に、長期のローンを組む場合、金利負担や返済期間のバランスを考慮すると、定年退職前にある程度返済を終えられる30代~40代が現実的だ。政府の住宅ローン減税制度や補助金制度も活用できるため、計画的な資金準備が鍵となる。

30代前半での購入:早期購入のメリットとリスク

30代前半での住宅購入は、ローン返済期間を長く取れるため、毎月の返済額を抑えることができる点が大きなメリットである。特に低金利環境が続く現代では、早期にローンを組むことで総返済額を削減できる可能性がある。

しかし、収入がまだ安定していない場合や、昇進・転職などのキャリア変化がある中で大きな負債を抱えるのはリスクが高い。また、将来のライフプラン、例えば子供の有無や配偶者のキャリアなどを見通すのが難しい時期でもあり、住宅の広さや立地について見直す必要が出てくる可能性もある。

40代での購入:安定収入と返済期間のバランス

40代は多くの家庭で収入がピークを迎える時期であり、住宅購入に適していると考えられる。すでにローンの返済経験がある場合が多く、金融機関からの信頼度も高いため、融資審査が通りやすい。

一方で、この年代での購入では返済期間が短くなるため、月々の負担が大きくなる。定年後の生活設計を見据えながら、老後資金と住宅ローンの両立を意識した計画が不可欠である。特に団体信用生命保険の加入要件や年齢制限にも注意が必要となる。

子育て世代の住宅取得:教育環境と住環境の両立

子育て世代が住宅を購入する際には、学校の学区や通学距離、近隣の公園・施設の有無といった教育環境が大きな関心事となる。また、部屋の広さや間取りの柔軟性によって、将来的な家族構成の変化に対応できるかどうかも重要なポイントだ。

地方都市では、都心部に比べて住宅価格が安く、広い土地に建った戸建てを購入しやすいという利点がある。ただし、通勤時間や職場との距離といった利便性のトレードオフも慎重に検討すべきである。

50代以降の購入:慎重な資金計画とライフステージの考慮

50代以降での住宅購入は、定年後の生活費との兼ね合いが最大の課題となる。ボーナス返済を利用したローンや、繰り上げ返済を見込んだ計画が一般的だが、収入減後の返済能力には特に注意が必要だ。

一方で、退職金を頭金に充てることで、融資額を抑える戦略もある。この年代では、バリアフリー設計や将来的な住み替えの有無も視野に入れた選び方が求められ、単に価格や広さだけでなく、将来の生活スタイルを見据えた判断が重要である。

年齢別の住宅ローン選び:金利と返済期間の戦略

年齢に応じた住宅ローンの選び方は、金利タイプ(変動金利か固定金利か)と返済方法(元利均等 or 元金均等)によって大きく結果が異なる。若いうちは変動金利の採用が多く、長期的な低金利を見込む傾向があるが、金利上昇リスクには注意が必要だ。

一方、40代以降では固定金利型を選択し、返済額の予測可能性を高める家庭が多い。また、フラット35のような長期固定ローンは、年齢制限(原則70歳以下の完済)があるため、申込時の年齢が大きな制約となる。自己資金の比率やボーナス返済の有無も含め、総合的に判断すべきである。

よくある質問

家を買う平均年齢はどのくらいですか?

日本における住宅購入の平均年齢は、約30歳から35歳です。特にマイホームを購入する世帯の多くは新婚夫婦や子どもが小さい家族で、30代前半が最も多く見られます。地方都市ではもう少し若いうちに購入する傾向がありますが、都市部では住宅価格が高いため、若干遅れることがあります。

20代で家を買うことは可能ですか?

はい、20代でも家を買うことは可能です。特に奨学金以外の借金が少なく、安定した収入がある場合、金融機関もローンを審査します。ただし、頭金の準備や将来のライフプランを慎重に考える必要があります。無理のない返済計画を立てることが重要です。

40歳を過ぎてから家を買うのは遅いですか?

40歳を過ぎてからの購入は遅いわけではありません。実際、仕事や家族の状況が安定した40代で購入を決断する人も多いです。ただし、住宅ローンの返済期間が短くなる可能性があるため、返済負担をよく検討する必要があります。早期に完済できるよう計画しましょう。

家を買うのに最適な年齢はありますか?

最適な年齢は個人の状況によりますが、一般的には30代がバランスが良いとされています。収入が安定し始め、ライフプランも見えてきやすい時期です。ただし、経済的な準備と将来的な収支を見越して、自分たちの生活に合ったタイミングで購入することが最も重要です。

Si quieres conocer otros artículos parecidos a 何 歳 で 家 を 買う puedes visitar la categoría 家を買う.

コメントを残す