家 を 買う 方法

家を買うことは、人生の中で最も大きな決断の一つです。長期的な安定や資産形成の面で、マイホームは非常に重要な役割を果たします。しかし、購入のプロセスは複雑で、予算の立て方、 financing ローンの選定、物件の選び方、契約の流れなど、理解すべき点が数多くあります。

特に初めての購入では戸惑うことも多いでしょう。この記事では、住宅購入の基本から実際の手順まで、分かりやすく詳しく解説します。理想の住まいを手に入れるために、正しい知識と準備を進めましょう。

家を買う方法:日本での住宅購入の基本と流れ

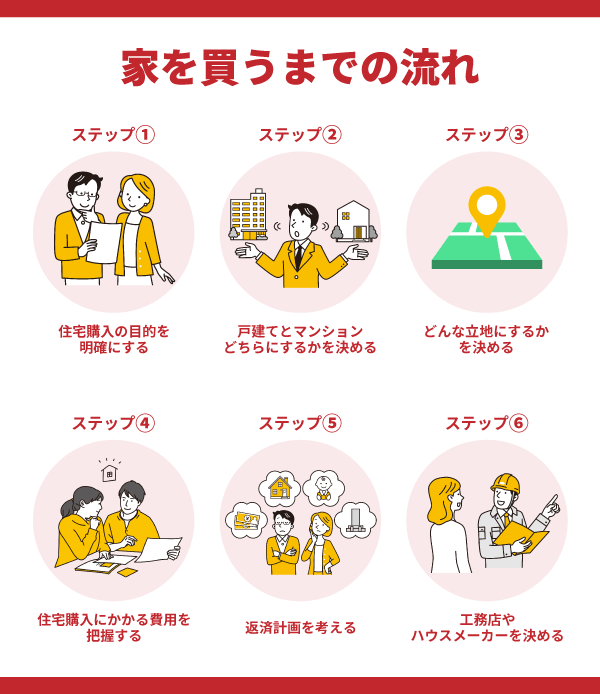

日本で家を購入する際には、いくつかの重要なステップと注意点があります。まず、購入の意思決定にあたっては、自身のライフスタイルや家族構成、将来的な計画を考慮することが不可欠です。日本では、住宅の種類として戸建てやマンション、そして新築・中古といった選択肢があり、それぞれにメリットとデメリットがあります。

特に、都市部ではマンションが人気ですが、郊外では戸建てが多くの家庭に選ばれています。購入に際しては、金融機関による住宅ローンの事前審査を受けることが一般的で、頭金の準備や返済能力の評価が行われます。さらに、物件探しには不動産会社の仲介が不可欠であり、信頼できる仲介業者を選ぶことが成功の鍵となります。

契約に至るまでには、現地見学、価格交渉、重要事項説明書の確認、そして売買契約の締結といったプロセスを経ます。また、日本特有の制度として「瑕疵担保責任」や「住宅性能表示制度」なども理解しておく必要があります。

住宅購入の準備と予算設定

住宅を購入するには、最初に自身の財政状況を正確に把握し、現実的な予算を設定することが最も重要です。給与の額だけでなく、 bonuses(賞与)、貯蓄額、その他の債務(車のローン、クレジットカード債務など)も考慮に入れる必要があります。一般的に、住宅ローンの返済額は月収の30%以内に抑えることが推奨されています。

また、頭金として物件価格の10~20%を準備することが望ましく、これにより金利条件が有利になったり、借り入れ限度額の引き上げにつながる場合があります。さらに、諸費用(仲介手数料、登記費用、火災保険料、印紙税など)も物件価格の5~10%程度必要になるため、これらも事前に計算しておかなければなりません。予算を明確にすることで、無理のない購入計画を立てられ、後々の経済的ストレスを防ぐことができます。

| 費用の種類 | 目安の金額(物件価格3,000万円の場合) | 備考 |

|---|---|---|

| 頭金 | 300万~600万円 | 価格の10~20%が目安 |

| 仲介手数料 | 97.2万円(税込) | 最高で(価格×3%+6万円)×1.1 |

| 登録免許税 | 約10万円 | 所有権移転登記に必要 |

| 火災保険料 | 15万~30万円 | ローン利用時は加入が必須 |

| 司法書士報酬 | 6万~10万円 | 登記手続き代行費用 |

物件探しと不動産会社の選び方

物件探しにおいては、希望する地域、交通アクセス、学校区、生活環境(スーパー、病院、公園など)を明確にしておくことが前提です。インターネットの不動産ポータルサイト(例:SUUMO、HOME'S)を活用するのも有効ですが、現地の情報や未公開物件を知るためには、地域に密着した信頼できる不動産会社に相談することが重要です。

不動産会社を選ぶ際は、複数の業者を比較し、説明の丁寧さ、知識の深さ、レスポンスの早さをチェックしましょう。また、専任媒介契約や一般媒介契約といった契約形態の違いも理解しておく必要があり、専任媒介ならその会社だけが紹介を行う代わりに、よりきめ細かな対応が期待できます。

実際に現地を見学する際には、日中の明るい時間帯と夜間の様子の両方を確認し、周辺の騒音や防犯面もチェックしましょう。気に入った物件が見つかったら、条件交渉を行い、価格や付帯設備の確認を確実に行うことが大切です。

住宅ローンの種類と審査のポイント

日本で住宅を購入するほとんどの人が住宅ローンを利用しており、主な種類には「民間ローン」と「フラット35」があります。民間ローンは銀行や信用金庫が提供し、金利が変動することが多いですが、審査が比較的早いのが特徴です。一方、フラット35は住宅金融支援機構が提供する長期固定金利のローンで、金利の変動リスクがなく、返済計画が立てやすいため人気があります。

ローン審査では、年収、勤続年数、借入履歴(クレジット履歴)、負債比率などが厳密にチェックされます。審査に通るためには、過去に延滞がないことや、複数のカードローンを抱えていないことが重要です。

また、団体信用生命保険(団信)に加入することがほとんど必須であり、これは借入人が病気や死亡した場合にローンの残債が免除される制度です。金利条件や返済期間(最長35年)も含めて、複数の金融機関でシミュレーションを行い、自分に最も適したローンを選ぶことが長期的な負担を軽減する鍵となります。

家を買う前に知っておくべき重要なポイント

日本で家を購入する際には、単に物件そのものだけでなく、土地の権利形態や建築基準法への適合といった法的な側面を慎重に検討する必要があります。

特に中古住宅の場合、壁量計算や耐震基準が古い建物では満たしていないことも多く、将来的な改修費用を見越した資金計画が不可欠です。また、地方都市では固定資産税の優遇措置がある反面、将来的な資産価値の下落リスクも考慮しなければなりません。

銀行からの住宅ローンを受ける際には、完璧な職歴の証明と安定した収入が求められるため、外国人の場合、在留資格や勤務先の信頼度が審査に大きく影響します。こうした要素を事前に理解し、専門家のアドバイスを得ながら進めることで、購入後のトラブルを未然に防げます。

予算の立て方と住宅ローンの選び方

住宅購入の最初のステップは、自身の返済能力に基づいた現実的な予算を立てることです。多くの日本人は年収の5~6倍程度の物件価格を目安としますが、頭金の額や諸費用(印紙税、登録免許税など)も含めて総額を計算する必要があります。

住宅ローンでは、変動金利と固定金利のどちらを選ぶかが大きな分かれ目となり、長期的な金利動向を予測することが難しいため、返済期間中の安定収入の見通しが鍵となります。また、フラット35のような政府系融資制度は審査基準が厳しくても金利が低く、長期的な負担を軽減できるため、多くの購入者が利用しています。

物件の探し方と不動産会社の選び方

日本で物件を探すには、オンラインの不動産ポータルサイト(例:SUUMO、Homes)を活用するのが一般的ですが、掲載されていない非公開情報(業界用語で「秘匿物件」)も存在するため、複数の信頼できる不動産会社に登録して情報収集を行うことが有効です。特に、自分が住みたい地域に強い地域密着型の会社は、相場の知識や周辺環境の詳細を把握しており、ミスマッチを防げます。また、仲介手数料は法律で物件価格の3%+6万円(税別)までと定められており、ここから値下げ交渉も可能な場合があるため、費用面でも注意が必要です。

土地の選び方と立地の重要性

家を建てる場合、土地の価格は最終的なコストに大きく影響しますが、立地条件が将来的な生活の質や資産価値を左右します。通勤時間や最寄り駅からの距離、周囲の騒音・視界の有無、水害リスク(ハザードマップの確認)などを事前に調査することが不可欠です。

また、都市計画区域や用途地域によって建築できる家の大きさやスタイルが制限されるため、建築前に役所で開発許可や建築確認申請の可否を確認する必要があります。特に再建築不可の土地は融資が下りにくく、注意が必要です。

中古住宅のメリットとデメリット

新築に比べて初期費用が安く、立地の良い場所にあることも多い中古住宅ですが、建物の劣化状況や改修履歴の不明といったリスクがあります。特に築30年以上の物件では、柱や基礎の腐食、配管の更新が必須になる場合が多く、リフォーム費用が建物価格を上回ることも珍しくありません。

一方で、長期優良住宅や既に耐震補強が済んでいる物件はローンの審査が通りやすく、税制上の優遇も受けられるため、価格以上の価値を持つ可能性があります。専門家のインスペクション(住宅診断)を必ず受けることで、隠れた欠陥を発見できます。

契約手続きと登記の流れ

売買契約から引渡しまでには、手付金の支払い、ローンの本審査通過、瑕疵担保責任の確認などを経て、最終的に所有権移転登記を行います。この登記手続きは法務局で行う必要があり、多くの購入者は司法書士に依頼して正確かつ迅速に手続きを進めます。

登記に必要な書類には、登記識別情報や印鑑証明書、固定資産税課税明細書などがあり、特に売主が個人か法人かによって提出書類が異なります。一度登記が完了すれば、正式にその不動産の所有者となるため、手続きの正確さが極めて重要です。

よくある質問

家を買うために必要な自己資金はどのくらいですか?

家を買う際の自己資金は、一般的に購入価格の20%程度が目安です。頭金としてこの額を準備することで、住宅ローンの返済額や金利負担を軽減できます。ただし、金融機関によっては10%以下の頭金でも融資可能な場合があります。また、諸費用(登記費、保険料など)も別途必要となるため、総額で25%前後の資金計画が望ましいです。

住宅ローンの審査を通すには何が大切ですか?

住宅ローンの審査で重要となるのは、安定した収入、勤続年数、信用情報、負債の有無です。銀行や住宅金融支援機構は返済能力を慎重に見ます。勤続年数が3年以上あること、クレジットカードの支払い遅延がないことが好印象です。また、年収の35%以内で返済計画を立てると、通りやすくなります。事前審査を受けることもおすすめです。

家の購入でかかる諸費用には何がありますか?

家を購入する際にかかる諸費用には、仲介手数料、印紙税、登記費用、火災保険料、住宅ローン関連費用(保証料、融資手数料)などがあります。これらの合計は、物件価格の3%~5%程度かかります。特に新築の場合は、付帯工事費やカーテン代なども別途必要です。事前に詳しく見積もりを取り、準備しておくことが大切です。

新築と中古、どちらを買うのがおすすめですか?

新築は最新の設備や省エネ性能が高く、長期間の保証も付くため安心ですが、価格が高めです。一方、中古はコストパフォーマンスが良く、立地条件の良い物件も見つかりやすいですが、修繕費や改築費が後にかかる可能性があります。将来的なライフスタイルや予算に合わせて、どちらが自分に合っているかをしっかり検討しましょう。

Si quieres conocer otros artículos parecidos a 家 を 買う 方法 puedes visitar la categoría 家を買う.

コメントを残す