住居 相続

住宅の相続は、多くの家庭が直面する重要な課題である。被相続人が所有する住宅をどのように処理すべきかは、法的・経済的・家族関係の観点から慎重な検討を要する。相続財産の中核をなす不動産である住宅は、共有にしたり売却したり、または相続人が居住を続けたりするなど、さまざまな対応が考えられる。

しかし、その判断には遺産分割協議の合意形成や税務上の影響、今後の生活設計など、多面的な要素が関わる。適切な選択を行うためには、相続手続きの流れや関連法制度、税制優遇措置などを正しく理解しておくことが不可欠である。

住居の相続に関する基礎知識

日本において、住居の相続は相続手続きの中でも特に重要な課題の一つです。亡くなった方が所有していた自宅や土地は、原則として相続人に移転しますが、その方法や課税の取り扱いは複雑です。相続人が複数いる場合、誰が住み続けるのか、>現物分割か代償分割を選択するのかによって、今後の生活に大きな影響を与えます。また、相続税の申告においては、住居用地の小規模宅地等の特例が適用されることで、大幅な税額軽減が可能になるため、早期からの検討が求められます。

住居相続の方法と選択肢

住居の相続方法には、主に現物分割、代償分割、換価分割の3つの方法があります。現物分割は、住居をそのまま相続人が分割して所有する方法で、特に共同生活を続ける場合に適しています。

代償分割は、一部の相続人が住居を単独で取得し、他の相続人に金銭で補償を行う方法で、争いを避ける上で有効です。換価分割は、不動産を売却して得た金額を相続人間で分ける方法で、住居に特別な思い入れがない場合や、相続財産の公平な分配が必要な場合に選ばれます。それぞれの方法には利点と課題があり、相続人の合意形成が鍵となります。

| 分割方法 | 概要 | 主なメリット | 留意点 |

|---|---|---|---|

| 現物分割 | 不動産をそのまま分割して相続 | 居住を継続できる | 共有になるため将来の紛争リスク |

| 代償分割 | 一人が不動産を取得し、他の相続人に金銭で補償 | 財産の公平な分配が可能 | 代償金の支払い能力が必要 |

| 換価分割 | 売却して現金を分配 | 現金化で争いを回避 | 市場状況に左右される |

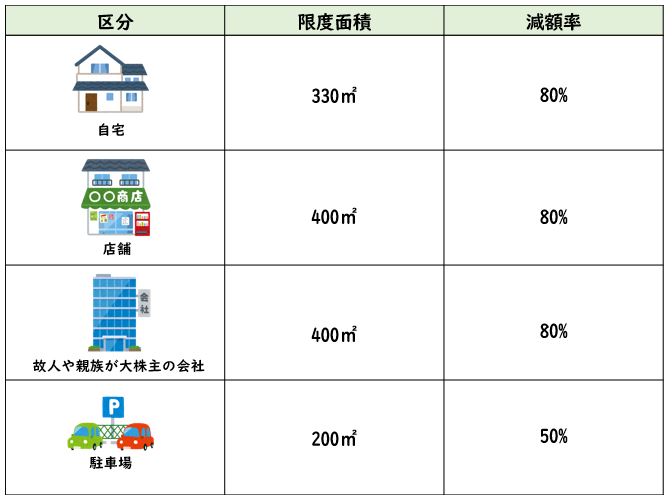

小規模宅地等の特例の適用

住居用の土地を相続した場合、相続税の負担を軽減するために小規模宅地等の特例が適用できる可能性があります。この特例は、被相続人が居住していた家屋の敷地や、相続人が一定期間内に居住する場合などに、最大200㎡まで評価額を80%減額できる制度です。

申請には要件が設けられており、たとえば相続開始前3年間以上被相続人が居住していたこと、または相続人が相続開始後3年以内に住み始め、5年以上住み続けることが求められます。特例を活用することで数千万円の節税効果が見込まれるため、税理士との相談が不可欠です。

共有相続によるリスクと対策

複数の相続人が住居を共有で相続するケースはよくありますが、将来的な紛争の原因となるリスクがあります。たとえば、共有者が売却を希望しても他の共有者が同意しない場合、裁判上の分割を申請する必要が生じます。

また、管理費や修繕費の負担割合、居住のルールなどについても、明確な合意がなければトラブルになります。これを防ぐためには、早めに共有持分の買取り交渉を行う、あるいは遺言書などで相続方法を明記しておくことが有効です。共有状態は柔軟性に欠けるため、家庭内での話し合いを重ねることが重要です。

相続における住居の評価とその影響

相続手続きにおいて、住居の適切な評価は非常に重要であり、相続税の計算や相続人の間での財産分与に大きな影響を与える。特に自宅不動産の評価では、路線価方式や倍率方式といった国税庁が定める基準に基づき、正確な固定資産税評価額を算出する必要がある。

また、実際の市場価格と評価額に差が生じることもあり、相続税の納税資金の確保が難しい場合もあるため、事前の相続対策として住居の評価を把握しておくことが求められる。さらに、住居を誰が引き継ぐのかという問題も含め、登記手続きや共有持分の取り決めも早期に行うことで、相続後のトラブルを防ぐことができる。

相続時の自宅の評価方法

相続税を算定する際に用いられる自宅の評価方法には、主に路線価方式と倍率方式の二つがある。路線価は国税庁が毎年公表するもので、道路に面する1㎡あたりの価格を基に建物や敷地の総評価額を算出する。

一方、倍率方式は固定資産税評価額に地域ごとに定められた倍率をかけて評価額を求める方法であり、路線価が設定されていない地域で使用される。これらの方法を正しく適用することで、適正な相続税額を算出し、過大納税や税務調査のリスクを回避できる。

配偶者の税負担軽減措置「配偶者控除」

相続において、配偶者には有利な税制措置として「配偶者に対する相続税の軽減」が設けられている。この制度により、配偶者が相続する財産が1億6,000万円以下または法定相続分のどちらか多い額までは、相続税がゼロとなる。

特に自宅を配偶者が引き続き居住する場合、この控除を適用することで大きな税負担を回避できるため、相続計画において非常に重要な位置を占める。ただし、適用には相続開始後の財産分割協議書の作成や確定申告が必須である。

相続住居の売却と税制優遇「3,000万円の特別控除」

被相続人が居住していたマイホームを相続後に売却する場合、特定の条件を満たせば「3,000万円の特別控除」が適用される。この控除は、相続開始の直前まで被相続人が居住していた家屋の売却に限られ、売却価額から3,000万円を特別に控除できるため、譲渡所得税の負担が大幅に軽減される。特に居住用不動産の価値が高い地域では、この制度を活用することで、相続後の資金調整や税負担削減に大きく貢献する。

相続後の名義変更と登記手続きの重要性

相続が発生した後、住居の所有者が変わっても、法的な所有権は自動的には移転しない。そのため、速やかに相続登記を行う必要がある。登記が行われないと、後の財産処分や新たなローン設定、さらには再度の相続が発生した際に大きな混乱を招く。特に共有相続となった場合、共有者の同意なく売却や改築ができなくなるため、早期の名義変更は財産管理の基本となる。司法書士への相談も検討すべきである。

空き家の問題と相続税への影響

空き家となった相続物件は、維持コストや管理責任が継続し、長期化すれば周辺環境にも悪影響を与える。また税制上、人が住んでいない未利用住宅は、固定資産税の特別減額措置の対象外となり、税負担が重くなるケースもある。さらに、空き家を放置することで、相続税の計算上も不利になり、評価額が引き上げられる可能性がある。自治体によっては空き家対策条例により罰則もあるため、売却や取り壊し、有効活用などを早急に検討することが求められる。

よくある質問

住居を相続する際に必要な手続きは何ですか?

住居を相続するには、まず相続人の確認と相続財産の調査が必要です。その後、遺産分割協議を行い、不動産の名義変更登記を法務局で行います。そのためには死亡届や戸籍謄本、登記済権利証などの書類を準備し、すべての相続人が合意した上で申請します。期間は通常1〜3か月程度かかります。

相続した住居を売却するにはどうすればよいですか?

相続した住居を売却するには、まず名義変更登記を完了させる必要があります。その後、不動産業者に仲介を依頼し、価格査定や販売活動を行います。売却益には譲渡所得税が課される場合があるため、税理士に相談しておくと安心です。共有名義の場合は、すべての相続人の同意が必須です。

相続時の住居の評価額はどのように決まりますか?

相続時の住居の評価額は、路線価方式または倍率方式で国税庁が定める方法で算出されます。路線価は道路に面する標準的な土地価格に基づき、建物は固定資産税評価額をもとに評価されます。この評価額は相続税の計算に使われるため、正確な資料収集と確認が重要です。専門家の意見を求めることも有効です。

相続で住宅を取得した場合の税金はどうなりますか?

相続で住宅を取得した場合、相続税の対象となりますが、一定の要件を満たせば小規模宅地等の特例が適用され、評価額が80%減額されることがあります。また、売却時に譲渡所得税が発生するケースもあり、所有期間によって税率が異なります。確定申告の際には正確な申告が必要で、税理士への相談が望まれます。

Si quieres conocer otros artículos parecidos a 住居 相続 puedes visitar la categoría 住居.

コメントを残す