住居 保険

住居保険は、自宅に発生する予期せぬ事故や災害から家計を守る重要な仕組みです。火災や水漏れ、台風などの自然災害はもちろん、盗難や他人への損害といったリスクに対しても補償が適用されます。

持家であれ賃貸住宅であれ、居住形態に応じた適切な保険プランを選択することが求められます。特に近年は、極端な気象現象の頻発により、住宅への被害リスクが高まっています。住居保険に加入しておくことで、万が一の際にも経済的な負担を軽減でき、安心した暮らしが実現します。

日本の住居保険の基本と重要性

日本における住居保険は、住宅に起因するさまざまなリスクから個人を守るための重要な手段です。火災や風水害、盗難などによる住宅の損傷や、第三者が自宅でけがをした場合の賠償責任に対しても備えることができます。

特に日本は自然災害が多く、地震や台風の頻発する国であるため、住居保険の必要性は高いです。賃貸物件に住んでいる人でも持ち家で生活している人でも、それぞれに適した保険プランが提供されており、補償内容や保険料を比較検討することが欠かせません。また、契約内容を正しく理解しないと十分な補償が得られないケースもあるため、加入前に保険の詳細をよく確認することが求められます。

住居保険の主な種類

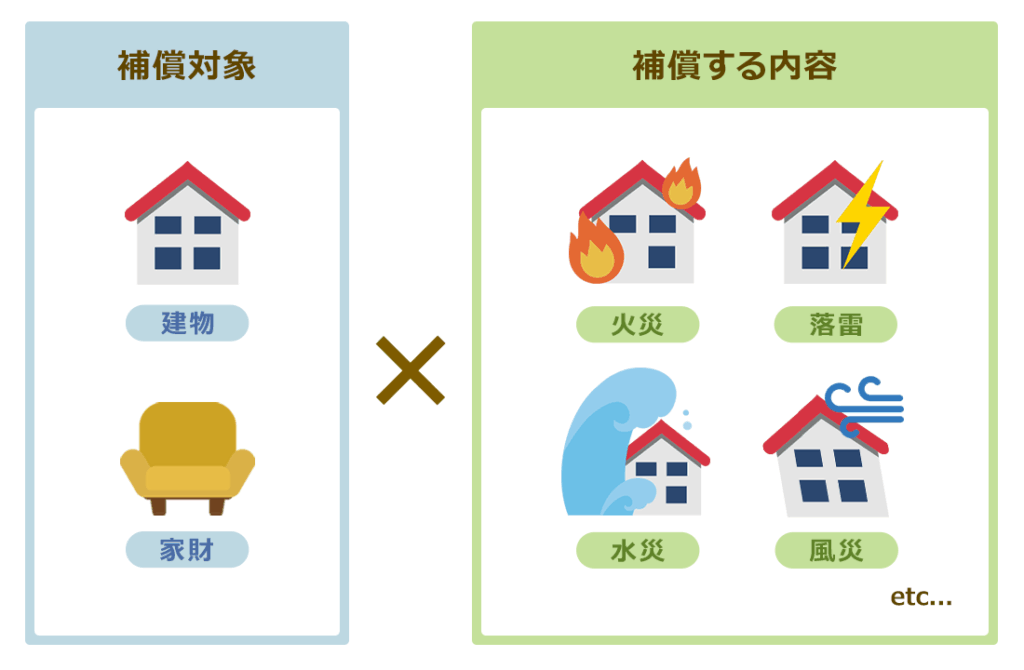

日本では主に「火災保険」「地震保険」「賃貸人用保険(家財保険)」など、目的に応じたさまざまな住居保険が提供されています。火災保険は火災だけでなく、落雷、風災、水災などの自然災害も補償範囲に含むことが多く、一戸建てやマンションの持ち主が加入するケースが多いです。

一方、地震保険は火災保険に上乗せして加入する形が一般的で、地震やそれに伴う津波、噴火による損害を補償します。また、賃貸住宅に住む tenants(入居者)は「賃貸人用保険」や「個人賠償責任保険」に加入することで、家具や家電などの家財の損害や、誤って隣人に損害を与えた場合の賠償にも備えられます。それぞれの保険は補償範囲や保険料が異なるため、自身の住居形態やリスクに合ったプランを選ぶことが重要です。

火災保険の補償内容と条件

火災保険の補償内容は、単に火災による建物の損害だけでなく、落雷、風災や水害によって発生した損害も対象となることが多いです。たとえば、台風による屋根の損壊や、漏水による内装の痛みも補償対象になる場合があります。

しかし、補償されるかどうかは保険会社やプランによって異なり、クレームの際には証拠写真や修理 estimate(見積もり)の提出が求められることがあります。

また、保険金の支払いには免責金額(自己負担分)が適用されるため、全額カバーされるわけではない点に注意が必要です。加入時に示された保険証券や約款を確認し、何が補償され、何が除外されているかをしっかり理解しておくことが大切です。

地震保険の仕組みと補償限度額

地震保険は、火災保険に付帯して加入する形が原則で、地震、津波、噴火などに起因する損害を補償します。この保険は民間の保険会社ではなく、政府と insurers の共保制度で運営されており、保険料には地域や建物の構造に応じた等級制度が適用されます。

補償額は建物については最大5,000万円、家財については1,000万円が上限で、保険金は損害の程度に応じて全損、半損、一部損の3段階で支払われます。地震保険の保険料には減免税制度が適用され、住宅の耐震性能が高ければ割引も受けられるため、耐震診断を受けている建物は有利です。

| 保険の種類 | 主な補償内容 | 補償限度額 | 備考 |

|---|---|---|---|

| 火災保険 | 火災、落雷、風災、水災など | 数百万~数千万円(プランによる) | 持ち家・賃貸共に加入可能 |

| 地震保険 | 地震、津波、噴火による損害 | 建物:最大5,000万円/家財:最大1,000万円 | 火災保険への付帯必須 |

| 賃貸人用保険 | 家財の損害、賠償責任 | 家財:最大数百万円 | 賃貸入居者が対象 |

住居保険の基本と必要性について</h�>

住居保険の基本と必要性について

住居保険は、火災、自然災害、盗難、水漏れなど、予期せぬ事故による住宅の損傷や他人への賠償責任から資産を守るために重要です。日本では地震保険とセットで契約されることが多く、火災保険が基本的な補償を提供します。

持ち家でも賃貸住宅でも、入居中に発生するリスクに対処できるため、多くの家庭で必要とされています。特に、台風や地震の多い日本では、万が一の際に経済的なダメージを軽減するために、適切な補償内容の見直しが求められます。

火災保険の補償範囲

火災保険は、火災だけでなく、落雷、爆発、破裂などによる住宅の損害も補償対象となります。建物だけでなく、家財にも適用され、火災で家財が焼失した場合も保険金が支払われます。また、延焼防止費用や仮住まい費用(代償生活費)も含まれることが多く、短期間の生活再建を支援します。ただし、保険会社やプランによって補償範囲が異なるため、契約時に詳細を確認することが重要です。

地震保険の特徴と補償限度額

地震保険は、火災保険に特約として付加する形で契約され、直下型地震や海溝型地震による損害を補償します。補償は全損、大半損、小半損、一部損の4段階に分けられ、それぞれに応じた保険金が支払われます。補償限度額は建物で5,000万円、家財で1,000万円が上限で、保険料は地域の地震リスクに応じて異なります。また、耐震等級が高い住宅では保険料が割引になる場合があります。

賠償責任保険の重要性

賠償責任保険は、日常生活の中で他人に怪我をさせたり、他人の物を壊してしまった場合に発生する法律上の賠償責任を補償します。例えば、洗濯機の水漏れが下の階に被害を及ぼしたり、ベランダの物が落下して通行人に危害を与えた場合も対象です。保険金額は通常1億円程度が設定されており、高額な賠償請求から暮らしを守る上で極めて重要です。

賃貸住宅における住居保険の必要性

賃貸住宅に住んでいる場合でも、家財の損害や他人への賠償責任に対応するための住居保険は必要不可欠です。大家の保険は建物本体のみを補償しており、入居者が持つ家具や家電、生活用品は補償されません。また、火災や水漏れによって他の住戸に損害を与えた場合、入居者が賠償責任を負う可能性があるため、借家人賠償責任保険(借賠保険)付きのプラン加入が強く推奨されます。

保険料の節約方法と見直しのタイミング

保険料を節約するには、複数の保険会社の比較や一括見積もりの利用が効果的です。また、長期契約割引や無事故割引なども適用されるため、継続的な見直しが重要です。ライフイベントに合わせて見直すタイミングとしては、新居への引っ越し、住宅のリフォーム、家族構成の変化などがあります。特に、耐震改修を行った場合は保険料が安くなる可能性があります。

よくある質問

住居保険とは何ですか?

住居保険は、自分の家やそこに住む人々を対象とした保険です。火災、落雷、風災、水災などの自然災害や盗難による損害を補償します。住宅の構造部分や家財道具、さらには他人への賠償責任もカバーされる場合があります。賃貸物件に住んでいる場合も、家財保険として加入可能です。安心して暮らすための重要な備えです。

賃貸でも住居保険に加入する必要がありますか?

はい、賃貸住宅に住んでいても住居保険への加入はおすすめです。大家さんの保険は建物本体のみを補償し、住人の家財や事故による他人への損害は対象外です。万が一の火災や水漏れで隣人を巻き込んだ場合、高額な賠償責任が生じる可能性があります。家財と賠償を守るために、自分専用の保険が必要です。

住居保険の補償内容はどのようなものがありますか?

住居保険の補償内容は、火災、風水害、落雷、盗難などの被害に対する家財の損害補償や、住宅の修復費用、生活費用の補助(損保では臨時費用など)が含まれます。また、家族が他人をけがさせた場合の賠償責任や、自分の過失による家主への損害賠償もカバーされます。補償範囲はプランによって異なるため、契約内容をよく確認しましょう。

住居保険の保険料はどのように決まりますか?

保険料は住宅の構造(木造、鉄筋など)、面積、場所、補償内容、加入する特約によって異なります。火災リスクの高い地域や古い建物では割高になることがあります。また、長期契約や複数契約の割引、耐震性の高い住宅への優遇措置もあります。必要な補償を見極め、無駄のないプランを選ぶことで、コストパフォーマンスの良い加入が可能です。

Si quieres conocer otros artículos parecidos a 住居 保険 puedes visitar la categoría 住居.

コメントを残す