外国 人 が 日本 で 家 を 買う に は

外国人が日本で家を買うには、いくつかの重要なポイントを理解する必要がある。近年、日本への移住や長期滞在を希望する外国人が増える中、不動産購入に関心を持つ人も多い。日本では外国人でも日本国民と同じように不動産を購入でき、国籍による制限はない。

ただし、言語の壁や契約の仕組み、税制の違いなど、注意すべき点も少なくない。住宅ローンの取得条件や諸費用、登記手続きについても正確な知識が求められる。この記事では、外国人が日本でマイホームを購入する際の基本から実際の流れまでを分かりやすく解説する。

外国人が日本で家を買うには

日本において、外国人が住宅を購入することは、特別な制限がない限り、法律上まったく問題ありません。日本は外国籍の人に対しても不動産取得の権利を平等に与えており、国籍に関係なく、物件の所有や売買が可能です。

ただし、住宅を購入するには、日本語の契約書や法律用語の理解が必要となるため、現地の不動産業者や司法書士などの専門家のサポートを受けることが強く推奨されます。

また、住宅ローンを利用する場合は、日本の金融機関が外国人に対して審査基準を厳しくする傾向があるため、収入の証明や在留資格の安定性などが重視されます。更に、税金や登記手続きについても、居住用か投資用かによって扱いが異なるため、目的に応じた適切なアドバイスを受けることが重要です。

購入に必要な在留資格と滞在期間

外国人が日本で家を購入する際、特定の在留資格が法律で要求されるわけではありませんが、長期的な滞在が見込まれる資格であることが望ましいです。

例えば、「定住者」「日本人の配偶者」「永住者」などの在留資格を持つ人は、安定した居住状況が認められるため、不動産購入や住宅ローンの審査において有利に働くことが多いです。

一方で、「短期滞在」や「留学」などの一時的な在留資格の場合、金融機関が将来の収入や居住の継続性を疑問視するため、ローンの審査が厳しくなる傾向があります。そのため、購入を検討する際は在留期間の長さや継続性を踏まえた計画が求められます。

| 在留資格 | 住宅購入の難易度 | ローン利用の可能性 |

|---|---|---|

| 永住者 | 非常に高い | 高 |

| 定住者 | 高い | 高 |

| 技術・人文知識・国際業務 | 中 | 中 |

| 留学 | 低 | 低 |

住宅ローンの利用方法と金利条件

外国人が日本で住宅ローンを組むには、多くの金融機関で収入の安定性と在留資格の継続性が審査の大きなポイントとなります。特に、日本国内での勤務実績や確定申告書、源泉徴収票などの書類が求められ、提出が困難な場合、融資が断られる可能性も高くなります。

主要な銀行やネット銀行の中には、外国人向けの住宅ローン商品を提供しているところもあり、金利は日本人とほぼ同等の条件で適用される場合があります。また、頭金の比率が高ければ審査通過の可能性も上がるため、自己資金の準備も非常に重要です。審査は厳しくなる傾向があるため、事前に複数の金融機関で相談し、最適なプランを選ぶべきです。

| 金融機関 | 外国人対応 | 金利(目安) |

|---|---|---|

| みずほ銀行 | 可(条件あり) | 1.5%~2.8% |

| 三井住友銀行 | 可(継続的収入必須) | 1.6%~3.0% |

| ソニー銀行(ネット専用) | 可(書類厳格) | 1.4%~2.5% |

| 地方銀行 | ケースバイケース | 1.8%~3.2% |

登記手続きと税金の注意点

不動産を購入した後には、所有権移転登記という法的手続きを司法書士を通じて行う必要があります。この手続きでは、売買契約書、印鑑証明書、課税証明書などが必須であり、外国人の場合、パスポートのコピーと在留カードの提出が求められます。

また、購入時に発生する税金として、不動産取得税と登録免許税があります。不動産取得税は購入翌年度に課税され、登録免許税は登記時に納付が必要です。さらに、所有している間には毎年固定資産税が課されるため、これらの負担を長期的に見越した資金計画が不可欠です。正確な申告と納税のためにも、税理士の相談を受けるのが安心です。

| 税金の種類 | 納付時期 | 税率(目安) |

|---|---|---|

| 不動産取得税 | 購入翌年度 | 3%~4% |

| 登録免許税 | 登記時 | 0.4% |

| 固定資産税 | 毎年4月

|

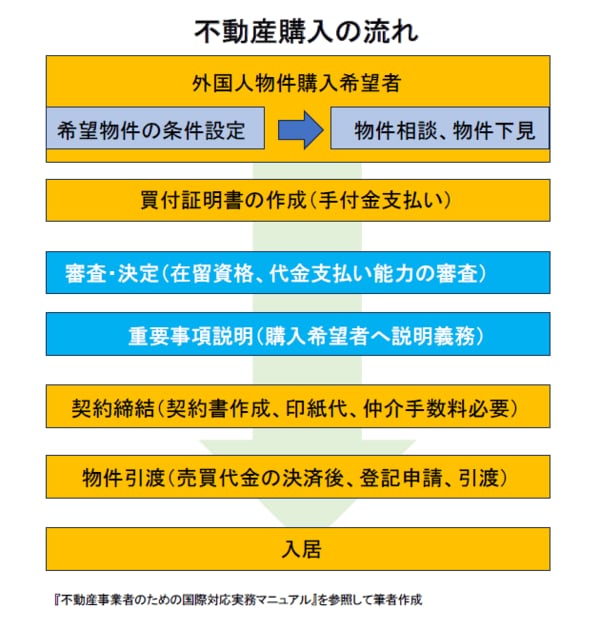

外国人が日本でマイホームを購入する際の基本ステップ

日本で外国人が住宅を購入する場合、まず自身の在留資格と収入状況を確認することが重要です。日本では永住者でなくても物件を購入できますが、住宅ローンを組む際には在日本での安定した収入や雇用状況が重視されます。

特に金融機関は外国人に対して審査が厳しくなることがあるため、収入証明や納税証明などの書類準備が綿密に求められます。また、日本語が不自由な場合でも不動産会社や司法書士を通じて手続きは可能ですが、信頼できる専門家を選ぶことがトラブル防止の鍵となります。購入後も固定資産税や都市計画税といった固定費用が発生するため、長期的な財務計画が必要です。

外国人でも日本で不動産を所有できるのか

日本の法律では、外国人であっても不動産の所有は可能です。国籍や在留資格に関わらず、個人または法人として土地や建物を購入できます。ただし、国外に居住している場合でも購入自体は可能ですが、住宅ローンの利用や税制上の優遇措置が制限されることがあります。

特に外国為替および外国貿易法の観点から、資金の出所を明確にすることが求められ、国外からの送金時には関連書類の提出が必要になるため、透明性の高い資金管理が重要です。

住宅ローンの取得が難しい場合の対策

多くの場合、外国人が日本の銀行から住宅ローンを組むのは容易ではありません。収入の安定性や在留期間、日本語能力などが審査に影響します。対策として、頭金を十分に準備する、保証人を立てる、または外国人向けローンを扱う金融機関を選ぶ方法があります。

また、国際的に信頼のある銀行の日本支店を利用することで、審査通りやすくなるケースもあります。自己資金比率を高めることで、審査通過の可能性が大きく向上します。

不動産選びで注意すべきエリアと法律

日本には土地利用規制が細かく設けられており、特定の地域では建物の高さや用途に制限があります。外国人が知らない間に規制違反の物件を購入してしまうケースもあるため、都市計画法や建築基準法の理解が不可欠です。

特に沖縄や離島など、国防に関わる地域では「土地取得等に関する届出制度」が適用され、購入前に許可が必要となる場合があります。専門家の助言を得ながら、法的リスクのない安全なエリアを選ぶことが賢明です。

税金や維持費に関する基本知識

住宅を所有すると、毎年固定資産税と都市計画税が課されます。これは所有者全員に平等に課税されるもので、外国人でも例外ではありません。

また、売却時に譲渡所得税が発生する可能性があり、所有期間によって税率が変わります。さらに、長期的に住宅を保有する場合は修繕費や管理費などの維持費も発生するため、購入当初からこれらの出費を見越した資金計画を立てておく必要があります。

司法書士や不動産会社の役割と選び方

外国人が日本で不動産を購入する際、司法書士は所有権移転登記手続きを代行し、不動産会社は物件探しや契約交渉をサポートします。

信頼できる専門家を選ぶことは、言語や文化的な壁を乗り越える上で極めて重要です。特に英語や中国語など、母国語に対応可能な専門家を探すことで、契約内容の誤解を防げます。口コミや実績を確認し、国際取引に慣れた業者を選ぶことで、円滑な取引が実現できます。

よくある質問

外国人は日本で家を買うことができるのですか?

はい、外国人でも日本で家を買うことは可能です。国籍やビザの種類に関わらず、不動産を購入する法律上の制限はありません。ただし、住宅ローンの審査では収入の安定性や滞在資格が重視されます。永住者や就労ビザ保有者の方が通りやすいですが、観光ビザでは難しい場合があります。現金購入であればハードルは低くなります。

住宅ローンは外国人でも組めますか?

はい、外国人でも住宅ローンを組める銀行や金融機関がありますが、条件は厳しいです。日本の収入の証明や在留資格の期間、勤務先の安定性などが審査されます。通常、滞在期間が2年以上で、継続的な収入があることが求められます。金利は日本人と同等の場合が多いですが、頭金の割合が高い場合もあります。事前の相談が重要です。

購入時に必要な書類は何ですか?

外国人が家を買う際に必要な書類には、パスポート、在留カード、所得証明書(給与明細や確定申告書)、印鑑登録証明書、および住民票(日本での登録が必要)があります。住宅ローンを利用する場合は、勤務先の確認書類も必要です。また、翻訳や公証が必要な書類は、日本語で正式に提出できるように準備してください。

不動産取得税や固定資産税はどうなりますか?

外国人でも日本人と同じように不動産取得税や固定資産税の支払い義務があります。不動産取得税は購入時に課税され、固定資産税は毎年1回、所有している土地や建物に対して課されます。税率は地域によって異なりますが、負担内容は居住者と同じです。確定申告の際や税務相談で専門家の助言を受けることをおすすめします。

Si quieres conocer otros artículos parecidos a 外国 人 が 日本 で 家 を 買う に は puedes visitar la categoría 家を買う.

コメントを残す