家 を 買う 不安

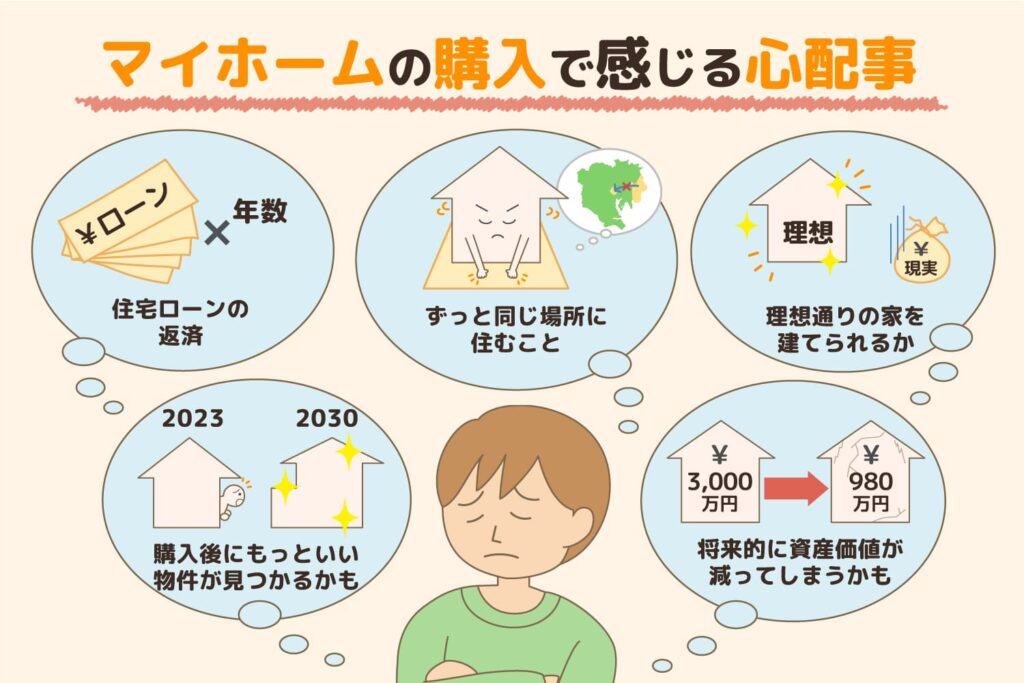

家を買うことは、多くの人にとって人生最大の買い物の一つであり、大きな喜びを伴う反面、不安も同時に生じやすい。特に初めての購入では、資金計画やローンの返済、物件選び、将来の価値の変動など、さまざまな不確実性が心配になる。

また、希望のエリアで予算内に収まる物件が見つかるのか、または購入後に思わぬ修繕費がかかるのかも不安の種だ。さらに、固定資産税や維持管理の負担、引っ越し後の生活リズムの変化など、長期的な視点での課題も無視できない。こうした不安は誰にでもあるもので、適切な知識と準備があれば乗り越えられる。

家を買う際の不安について理解する

家を購入することは、多くの人にとって人生最大の決断の一つです。特に日本では、住宅ローンの返済期間の長さや、将来的な収入の安定性に対する懸念から、多くの人が強い不安を抱えています。また、価格の妥当性や物件の築年数、地域の将来性なども重要なポイントです。

さらに、災害リスクや維持管理の負担も無視できません。こうした不安は、情報不足や専門知識の欠如によってさらに増幅されることが多いです。不動産市場の動向や税制の変更に関する知識がないと、正しい判断が難しくなります。そのため、信頼できる情報源を活用し、専門家のアドバイスを受けることが、不安を軽減する第一歩となります。

住宅ローンに関する不安

住宅を購入する際、ほとんどの人が住宅ローンを利用しますが、その返済期間は30年以上に及ぶことも多く、長期的な経済的負担に対する不安は非常に大きいです。もしも将来的に収入が減少したり、失業・病気などのライフイベントが起きた場合、返済不能のリスクが現実のものになります。

また、金利の変動によって毎月の支払い額が増える可能性があり、特に変動金利を選択している人はその影響を強く受けます。さらに、ボーナス払いに頼っている場合、企業の業績次第で支払いが困難になることも考えられます。こうしたリスクに備えて、繰り上げ返済の余裕や団体信用生命保険の活用が必要です。

| 不安の要因 | 具体的なリスク | 対策の例 |

|---|---|---|

| 金利上昇 | 変動金利が上昇し、返済額が増加 | 固定金利型に切り替え、見直し時期の把握 |

| 収入減少 | 失業や転職による返済困難 | 繰り上げ返済、収入保険の加入 |

| 団信の適用外 | 病気やケガで死亡・障害になっても保障されない | 団信の補償内容を確認、別途保険を検討 |

物件の価値と将来の資産性

日本では、中古住宅の価値の下落が顕著であり、30年でほぼゼロになるという見方が広く認められています。これは、建築基準の変化や耐震基準の見直し、デザインの古さなどが理由です。

そのため、購入した家が将来、売却できないあるいは大幅な損失を伴って売却せざるを得ない可能性があります。また、立地条件が悪化すれば、周辺の人口減少や商業施設の閉鎖により、資産価値の低下が加速します。購入前に、将来の地域開発計画や人口動態を調査し、長期的な資産性を見極めることが重要です。

維持・修繕費用の負担

家を持つということは、購入後の維持管理も自分で行わなければなりません。屋根や外壁の補修、給排水管の交換、シロアリ駆除など、定期的なメンテナンスが必要であり、その費用は年間数十万円に及ぶこともあります。

特に、築年数が経過した物件では、大規模修繕のタイミングが早まる可能性があります。また、バリアフリー化や省エネ設備の導入など、将来的な生活スタイルに合わせた改装も必要になるでしょう。こうした費用を修繕積立金として事前に計画しておくことで、突然の出費に備えることができます。

| 修繕項目 | 目安の周期 | 費用の目安(円) |

|---|---|---|

| 屋根・外壁の塗装 | 10~15年 | 80万〜150万 |

| 給湯器交換 | 10~15年 | 20万〜40万 |

| シロアリ駆除 | 10年ごと(予防含む) | 10万〜30万 |

| キッチン・ bathroom 一式 | 20〜25年</

|

Si quieres conocer otros artículos parecidos a 家 を 買う 不安 puedes visitar la categoría 家を買う.

コメントを残す