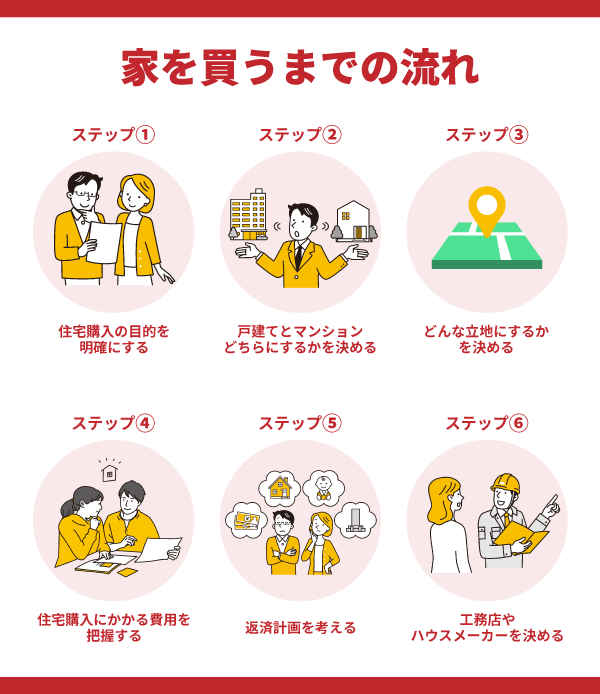

家 を 買う 前 に 確認 する こと

家を買うことは人生最大の投資の一つであり、慎重な準備と確認が不可欠です。契約前に、まず自分の予算を明確にし、頭金や月々の返済額に無理がないかを確認しましょう。

また、物件の立地、周辺環境、交通の利便性、災害リスクについても入念に調べることが重要です。さらに、建物の構造、築年数、修繕履歴、建築基準法への適合もよく確認すべきポイントです。不動産会社の信頼性や物件の権利関係、諸費用の内訳についても見逃してはいけません。これらの点を一つひとつ丁寧に確かめることで、後悔のない購入が実現できます。

家を買う前に確認すること

日本でマイホームを購入する際は、短期的な希望だけでなく、長期的な視点からも慎重に検討する必要があります。不動産市場は地域により大きく異なり、住宅の種類も一戸建て、マンション、中古物件、新築物件など多岐にわたります。

そのため、予算、立地条件、将来的な資産価値、住宅ローンの返済計画、税金面の影響などを総合的に確認することが重要です。

また、物件の構造や耐震基準、周辺環境、交通の利便性といった物理的な条件だけでなく、自治体の都市計画や再開発の有無なども将来的な価値に大きく影響します。こうした要素を漏れなくチェックすることで、後悔のないマイホーム購入につながります。

予算と住宅ローンの見直し

家を購入する際の最初のステップは、自身の予算を正確に把握することです。頭金の額、月々の返済能力、金利の変動リスクを考慮した上で、住宅ローンの負担が将来の生活に影響を与えないよう計画することが不可欠です。金融機関ごとの金利や融資条件を比較し、事前審査を通じて融資が可能かどうかを確認しましょう。また、諸費用(仲介手数料、登記費用、火災保険など)は物件価格の10~15%程度かかるため、これらも予算に含める必要があります。

| 項目 | 費用の目安 |

|---|---|

| 仲介手数料 | 物件価格の3%+6万円(税別) |

| 登記費用 | 約5万~10万円 |

| 火災保険料 | 約8万~15万円(一括払い) |

| 引っ越し費用 | 約5万~20万円 |

物件の立地と周辺環境の確認

立地は、家を買う上で最も重要な要素の一つです。通勤・通学の利便性、最寄り駅からの距離、バス路線の有無、近隣の商業施設(スーパー、病院、郵便局など)の充実度を確認しましょう。また、災害リスクも無視できません。過去の浸水地域や、津波・土砂災害の危険区域に該当しないか、国のハザードマップで確認しておきましょう。さらに、将来的な再開発や道路建設の予定がある場合、物件価値の変動にも影響するため、市区町村の都市計画図を調べておくと安心です。

| 確認すべきポイント | 確認方法 |

|---|---|

| 通勤時間 | 平日朝の実際の通勤ルートで確認 |

| 災害リスク | 国や自治体のハザードマップで確認 |

| 周辺施設 | Googleマップや現地訪問でチェック |

| 将来の開発計画 | 市区町村の都市計画課に問い合わせ |

建物の構造と法令遵守の確認

特に中古物件では、建築年数、耐震基準、修繕履歴を詳細に調べる必要があります。1981年以前に建てられた建築物は「旧耐震基準」であり、大地震時の倒壊リスクが高いため注意が必要です。また、建築確認済証や検査済証が存在するか、違法建築ではないかを確認しましょう。一戸建ての場合は敷地面積や建ぺい率、容積率も法的に問題ないか、役所で確認してください。専門的な知識が必要となるため、建築士や司法書士などの専門家に同行してもらうのも有効です。

| 項目 | 重要ポイント |

|---|---|

| 耐震基準 | 1981年6月以降=新耐震基準 |

| 建築確認 | 建築確認済証の有無を確認 |

| 修繕履歴 | 水回りや屋根の改修歴を確認 |

| 法的規制 | 建ぺい率・容積率が違反していないか |

住宅購入前に必ず確認すべき法令・規制の理解

日本で家を買う前に特に重要なのは、その物件が適用される建築基準法や都市計画法などの法令要件を正しく理解することです。例えば、建物が防火地域に位置するか、容積率や建ぺい率が自分の希望に合っているかなどは、将来的な改築や増築の可能性に大きく影響します。

また、斜線制限や高さ制限が設けられている場合、周囲の環境や採光にも影響が出るため、事前に確認しておくことが不可欠です。さらに、準工業地域や農地法が適用されているエリアでは、住宅の用途や構造に制限が生じる可能性があるため、土地の用途地域を正確に把握した上で契約を進める必要があります。

物件の立地と周辺環境の確認

家を買う前に最も影響を与えるのが立地と周辺環境です。学校や病院、駅への距離だけでなく、スーパー、コンビニ、公園といった生活利便施設の有無をチェックしましょう。

また、騒音や悪臭があるかないかも実際に足を運んで確認すべきで、例えば線路や幹線道路に近い物件では防音対策が重要になります。さらに、災害リスクとして洪水や土砂災害の危険性も国土交通省のハザードマップで確認し、安心できる環境かどうかを総合的に判断することが求められます。

住宅ローンの事前審査と返済計画

物件探しと並行して行うべきなのは、自身の返済能力に合った住宅ローンの検討です。事前審査を受けることで、実際に借り入れできる金額を把握でき、無理のない予算計画を立てられます。

金利の種類(変動金利や固定金利)や、団体信用生命保険の有無、繰り上げ返済の可否なども比較対象に入れて検討しましょう。また、諸費用(印紙税、登記費用、火災保険など)も頭金に加えて考慮し、手元に余裕資金を残すことが長期的な生活安定につながります。

建物の構造と耐震性能のチェック

特に日本では地震への耐性が極めて重要であり、1981年(昭和56年)に改正された新耐震基準以前に建てられた物件は、耐震性に不安が残る場合があります。

中古住宅では、耐震診断の実施状況や補強工事の履歴を確認し、必要に応じてリフォーム費用を予算に盛り込みましょう。また、構造躯体が木造か鉄筋コンクリート造かによっても、耐用年数や維持管理の負担が異なるため、長期の視点で検討することが必要です。

土地の権利関係と登記情報の確認

家を買う際には、土地が本当に売主に所有権があるかを確認するために、登記簿謄本のチェックが不可欠です。抵当権や地上権、地役権などが設定されていると、将来の利用に制限が出る可能性があります。

また、境界確定測量が行われているかも確認し、隣地とのトラブルを未然に防ぐべきです。さらに、セットバックが必要な道路に面している土地では、実際の建築可能な面積が広告表示より狭くなることがあるため、登記情報と現況を照らし合わせて確認しなければなりません。

管理費・修繕積立金などの維持コスト

一戸建てやマンションに関わらず、家を所有すると発生するのが固定資産税や都市計画税などの税金に加え、マンションの場合は管理費と修繕積立金です。

特に修繕積立金が不足していると、将来大規模なリフォームに際して多額の追加負担を求められることがあります。また、管理組合の運営状況や長期修繕計画の有無も確認し、健全な資金管理がなされているかを判断しましょう。これらの維持コストを毎月の家計に組み込むことで、将来的な負担リスクを軽減できます。

よくある質問

住宅の立地を確認する際のポイントは何ですか?

立地を確認する際は、最寄り駅までの距離、周辺の生活施設(スーパー、病院、学校など)、治安、騒音の有無をチェックしましょう。また、自然災害のリスク(洪水、土砂災害など)も確認が必要です。将来的な開発計画も影響するため、市区町村の都市計画情報を調べておくと安心です。長期的に住み続ける上で快適かどうか、実際に周辺を歩いてみることもおすすめです。

物件の構造や築年数をどう確認すればよいですか?

不動産業者から提供される物件資料で構造(木造、鉄筋など)や築年数を確認します。重要事項説明書や建築確認済証の写しもチェックしましょう。築年数が古い場合、耐震基準や設備の老朽化に注意が必要です。中古住宅なら、リフォーム履歴や修繕記録の有無も確認し、必要に応じて住宅診断(インスペクション)を依頼すると安心です。

住宅ローンの事前審査を受けるべきですか?

はい、住宅を買う前に住宅ローンの事前審査を受けることを強くおすすめします。事前審査で借入可能額がわかり、予算に合った物件探しに役立ちます。審査に通れば購入交渉で優位に進められ、売主への信頼も得やすくなります。審査には収入証明や雇用状況などの書類が必要なので、早めに準備して手続きを始めましょう。

不動産会社の選び方で注意すべき点は何ですか?

複数の不動産会社を比較し、取り扱い件数や地域の知識、対応の丁寧さを確認しましょう。口コミや評判も参考にします。担当者が専門知識を持ち、質問に正確に答えてくれるかも重要です。また、仲介手数料やサービス内容の透明性もチェックしてください。信頼できる会社を選ぶことで、安心して購入プロセスを進められます。

Si quieres conocer otros artículos parecidos a 家 を 買う 前 に 確認 する こと puedes visitar la categoría 家を買う.

コメントを残す